Специальный счет это обособленный счет в банке, на котором хранятся и расходуются деньги, которые не подлежат учету по расчетному счету.

Есть множество специальных счетов, перечень которых регулярно расширяется.

| № | Виды счетов открываемые банками РФ |

|---|---|

| 1 | Текущие счета |

| 2 | Расчетные счета |

| 3 | Бюджетные счета |

| 4 | Корреспондентские счета |

| 5 | Корреспондентские субсчета |

| 6 | Счета доверительного управления |

| 7 | Специальные банковские счета (На них остановимся более подробно) |

| 8 | Публичные депозитные счета нотариусов, службы судебных приставов, судов, иных органов или лиц, которые в соответствии с законодательством РФ могут принимать денежные средства в депозит |

| 9 | Счета по вкладам (депозитам) |

Помимо перечисленных в Инструкции Центробанка счетов есть те специальные банковские счета, которые фигурируют в разных законах. Ниже рассмотрим более подробно каждый банковский специальный счет.

Банковские спецсчета

| № | Название счета |

|---|---|

| 1 | Банковского платежного агента, банковского платежного субагента |

| 2 | Платежного агента |

| 3 | Счет должника |

| 4 | Поставщика |

| 5 | Торговый банковский счет |

| 6 | Клиринговый банковский счет |

| 7 | Счет гарантийного фонда платежной системы |

| 8 | Номинальный счет |

| 9 | Счет эскроу |

| 10 | Залоговый счет |

Такие счета предназначены для отделения конкретного денежного потока организации от общего, если имеют место быть такие цели:

- Расход средств для решения определенных задач;

- Отделить суммы, на которые владелец счета не может претендовать.

Обычно поступления на такие счета являются платежами юридических или физических лиц за оказанные услуги.

Функционально специальный счет не отличается от текущего счета в банке, однако каждое действие осуществляется по определенным правилам с учётом типа счета.

Счет субагента или банковского платежного агента

Без таких счетов не обойтись при взятии части банковских функций на себя. В частности это касается приёма платежей физических лиц от имени банка, выдачи наличных или предоставления электронных платежных средств.

По такому счету доступны следующие операции:

- Зачисление поступивших от физических лиц наличных;

- Приём безналичных переводов со специальных счетов операторов;

- Перечисление на счет получателя.

Счет платежного агента

Данный счет предназначен для того, чтобы осуществлять учет на специальных счетах оплаты от физических лиц за используемые ими услуги, допустим, платежи за ЖКХ. Данный специальный счет подразумевает:

- Зачисление финансов;

- Приём денежных переводов с агентских специальных счетов;

- Перевод на специальный счет другого агента/поставщика услуг.

Счет должника

Открытие счета производится при завершении процедуры банкротства должника. Принадлежавшее обанкротившейся организации имущество распродается, а вырученные средства на специальных счетах в банке в дальнейшем распределяются между кредиторами. В обязательном порядке учитывается закон о специальных счетах.

Распоряжаться данным счетом может только конкурсный управляющий.

Счет поставщика

При предоставлении товары и услуг населению и расчетах через агентов также потребуется специальный счет. Через него осуществляется исключительно получение переводов без наличных средств с агентских специальных счетов и перечисление на счета в банке.

Торговый банковский счет

Данный специальный счет рассчитан на участников регулярных безналичных расчетов. На нем осуществляется хранение активов для следующих задач:

- Выполнение предусмотренных сделкой обязательств;

- Реализация обязательств по клирингу;

- Перечисление комиссии;

- Возврат денежных средств.

Торговые счета могут быть представлены в рублях, зарубежной валюте или драгоценных металлах.

Ими распоряжаются те клиринговые организации, которые при открытии фигурировали как владельцы счетов.

Клиринговый банковский счет

Цели у данного счета такие же, как и у торгового банковского счета, однако в его случае владельцем выступает клиринговая компания, а она в свою очередь является контролирующим звеном в сделках без использования наличных средств и обязуется осуществлять открытие счетов с целью размещения активов центральных контрагентов, клиринговых участников и других лиц

Клиринговая организация по общему правилу не располагает правом осуществлять перечисление собственных финансов на счет такого типа. Так как деньги на счете не принадлежат его владельцу, такие счета не могут быть арестованы или ограничены по числу операций.

Счет гарантийного фонда платежной системы

Финансовые организации, которые работают с такими платежными системами как МИР, с целью минимизации возможных рисков должны заняться формированием специального фонда. Для этого оператор платежной системы производит открытие счета гарантийного фонда платежной системы с установлением размера перечислений. Платеж будет возвращен в том случае, если организация прекратит операции с системой платежей.

Подобные специальные счета организации могут находиться исключительно в банках или небанковских организациях, которые не имеют возможности размещать привлекаемые денежные средства с целью получения дохода, например, в ЦБ РФ.

К такому счету не будут предъявляться аресты, взыскания или ограничения из-за долгов участников системы или оператора.

Номинальный счет

Доверительный управляющий должен в обязательном порядке открыть номинальный счет для того, что осуществлять работу с вверенными ему денежными средствами. Также он будет распоряжаться счетом, но всегда в интересах клиента. На одном номинальном счету допускается размещение финансов нескольких получателей.

Счет эскроу

Использование специального счета такого типа станет отличной защитой в случае неуплаты при заключении соглашения на оказание услуг или поставку продукции. Принцип работы следующий:

- Покупатель открывает специальный расчетный счет с последующим внесением суммы соглашения;

- Банк осуществляет блокировку денежных средств;

- Продавец в полной мере выполняет свои обязательства;

- Денежные средства перечисляются в пользу продавца.

Если условия сделки будут нарушены, тогда средства переведут обратно покупателю. Если другие договоренности не предусмотрены, то ни одна из сторон не сможет распоряжаться финансами.

Залоговый счет

Данную разновидность также открывают для того, чтобы свести к возможному минимуму риск неполучения денег. Денежные средства на специальных счетах такого типа компании вносят в размере залога (по соглашению с финансово-кредитной организацией или другой фирмой).

Помимо этого осуществляется перечисление прибыли от предоставленного в залог имущества, страховых выплат и прочих поступлений. Залогодатель использует счет без каких-либо особых ограничений, однако работа с ним может быть минимизирована, если остаток окажется меньше обеспечиваемых обязательств.

Залоговый счет можно открыть вместе с компанией-клиентом в случае, если у последней возникнут трудности финансового характера.

Деньги на специальном счете такого типа защищены от взысканий и арестов государственных органов.

Бухгалтерские специальные счета

Подавляющее число предприятий располагает множеством разнообразных объектов учета, стоимость и количество которых постоянно варьируется. Учет денежных средств на специальных счетах включает в себя:

- Все имущество (активы): деньги, недвижимость, мебель, сырье, оборудование;

- Обязательства (пассивы) перед клиентами, контрагентами, клиентами, сотрудниками и т.д.

Чтобы можно было произвести учет на специальных счетах в банке и анализ каждого из приведенных выше типов объекта, бухгалтерия заводит для каждого из них обособленный бухгалтерский счет. Их перечень утверждает бухгалтер в документации под наименованием «план счетов».

Счет 55

Счета под данным номером причисляются к активам. Они необходимы для учета и группировки средств, которые находятся на разных банковских счетах (вне зависимости от их типа, т.е. счет 55 специальные счета в банках или обычные) и представленных в виде чековых книжек, аккредитивов, а также депозитных счетов.

Когда может потребоваться специальный счет?

Открыть специальный счет необходимо:

- Когда у поставщиков возникает необходимость в привлечении платежного агента для приема платежей;

- Платежному агенту для осуществления приёма платежей физических лиц;

- Для того чтобы банковский платежный агент мог принять финансы от физического лица, в том числе предоставленные с помощью банкоматов и платежных терминалов.

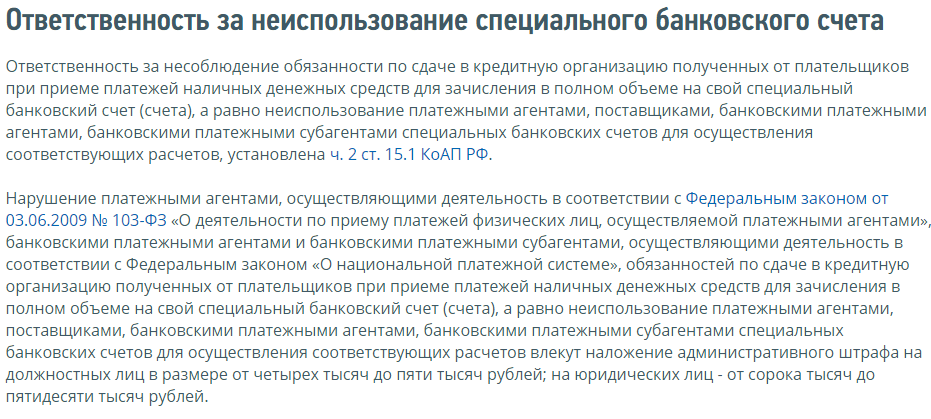

Что будет, если специальный счет не используется?

Если специальный банковский счет не будет использоваться, тогда последует административный штраф, а именно:

- Если не соблюдается обязанность по сдаче денег в кредитно-финансовую организацию, которые были получены от плательщиков при приеме платежей в виде наличных для зачисления на специальный счет;

- Счет не используется для осуществления расчетов поставщиками, платежными и банковскими платежными агентами, а также субагентами специальных счетов в банке.

За перечисленные выше правонарушения предусматриваются административные штрафы в таких размерах:

- 4-5 тыс. руб. для должностных лиц;

- 40- 50 тыс. руб. для юридических лиц.

Федеральный закон от 3.06.2009 № 103-ФЗ О деятельности по приему платежей ФЛ