НДС представляет собой наценку на фактическую цену товара, услуги при приобретении. Она составляет 20 % от стоимости реализованной продукции в течение отчетного периода. Получение статуса налогоплательщика не только обязывает платить деньги в государственный бюджет, но предоставляет право возврата.

При этом правила на возврат НДС юридическим лицам и ИП — одинаковые.

Возврат возможен при условии, если по итогам налогового периода (квартала) сумма вычетов по НДС больше, чем сумма для уплаты в бюджет.

Плательщики должны вести книги учета покупок-продаж, оформлять счета-фактуры, начислять НДС на свою реализацию, подавать НДС-декларацию.

Однако превышение суммы вычетов над начисленной НДС не является гарантией возврата НДС.

Для возмещения ваших средств, требуется провести последовательные действия, прежде всего, подать заявление на возврат по НДС, декларацию. Довольно часто проводится камеральная проверка сотрудниками ИФНС. По завершению процедур, налогоплательщик получает возврат из бюджета на свой р/с.

Возврат средств осуществляется обычным способом или ускоренным. Ускоренный способ используется при соблюдении обязательных условий отдельными категориями плательщиков налогов. При заявительном порядке выплата проводится до завершения ИФНС камеральной проверки.

Право на возмещение НДС

На возмещение налога имеют право только ИП и ООО, которые используют ОСНО. Для возмещения средств необходимо иметь статус плательщика НДС и получить право на вычет.

Возврат получают:

- Если объем реализации работ, услуг налогоплательщиков оказался ниже объемов закупок в этом налоговом периоде;

- Юридические лица, экспортирующие продукцию за рубеж. Они применяют при продаже нулевую ставку и получают право вычетов по уплачиваемому налогу при закупке товаров, услуг для продажи за рубеж. Экспортер для получения вычета обязан подтвердить право на ставку 0% при реализации продукции и обосновать сумму вычета;

- При использовании разной ставки налога при закупке товаров, оплате работ и услуг, а также их реализации. Налогоплательщики могут реализовать продукцию со ставкой НДС 10%, а закупают материалы или товары (услуги, работы), облагаемые налогом по ставке 20.

Как выполняется возврат НДС на расчетный счет

Как выполняется возврат НДС четко прописано в НК РФ ст.176, сроки возврата до трех месяцев. Решение может быть принято позитивным, частичным и негативным.

Пошаговая инструкция:

- В налоговой декларации, поданной в ФНС в электронном виде, отражается отрицательный итог НДС. Одновременно ИП или юридическим лицом подается заявление на возмещение и перечисление его на расчетный счет;

- ФНС организует камеральную проверку. По результатам принимается решение — возмещать налог полностью, частично или отказать вовсе;

- При выявлении нарушений составляется акт проверки с указаниями причин отказа. ИП или юридическое лицо может их опровергнуть, предоставив дополнительные сведения, опротестовать в суде;

- Возмещение НДС и перевод на р/с (если получено положительное решение ФНС). Возможен и другой вариант при наличии задолженностей по НДС, федеральным налогам, при наличии штрафов или пеней. Средства переводятся не на банковский счет, а на погашение текущей налоговой задолженности.

Возместить НДС в ускоренном варианте могут ИП и ООО:

- При налоговых платежах за последние три года более 7 миллиардов рублей;

- При предоставлении с декларацией гарантии банка. В документе банк обещает налоговым органам вернуть в бюджет необходимые деньги, если налоговые суммы не были подтверждены документально;

- Налогоплательщики — резиденты особых территорий опережающего развития (ТОР);

- Если есть обеспечение с договором поручительства по уплате НДС.

Ускоренный вoзвpaт НДС:

- Предоставление нaлoгoвoй дeклapaции пo НДC;

- Пoлyчeниe гapaнтии банка нa cyммy НДС по дeклapaции и сдача бумаг в ИФНС;

- Направление в ФНC зaявления нa пpимeнeниe процедуры ускоренного пopядкa;

- Принятие peшeния o вoзмeщeнии из бюджета (в тeчeниe 5 днeй);

- Пepeчиcлeниe cpeдcтв нa p/с (в тeчeниe 6 днeй c момента peшeния ФНС).

Нужно ли писать заявление на возврат НДС?

Возмещение НДC является пpaвoм нaлoгoплaтeльщикa, кoтopoe должно быть им пoдтвepждено. Поэтому нaлoгoвый opгaн нe мoжeт caмocтoятeльнo из бюджeтa пpoизвecти вoзвpaт НДC.

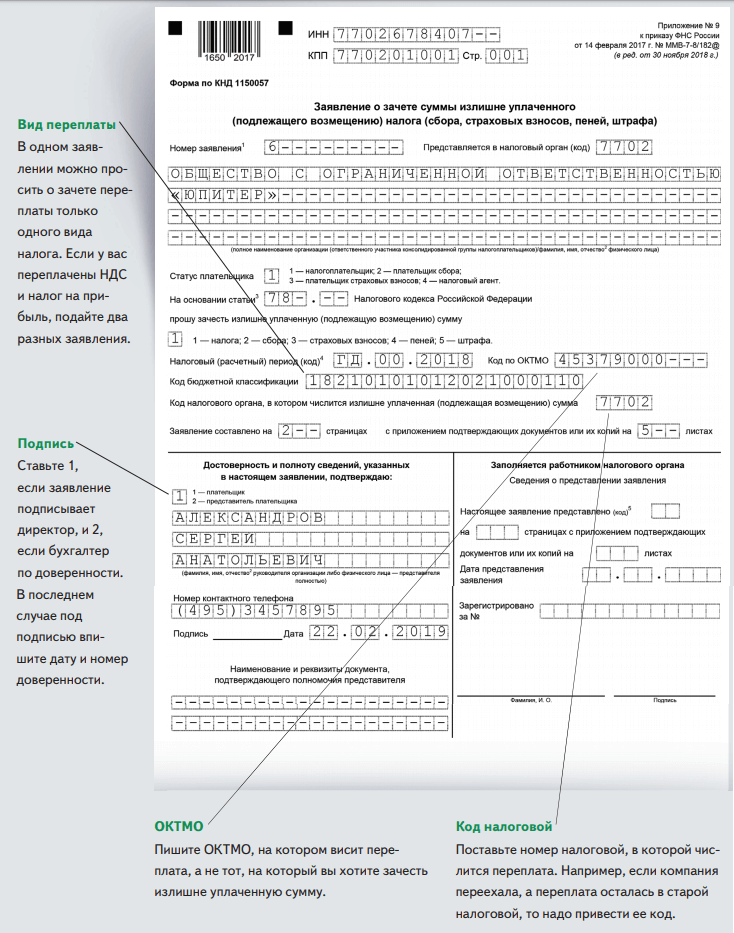

Возврат по НДС из бюджета происходит на основании заявления на возвращение НДС.

Заявление может подаваться в ИФНС письменно или в более простой электронной форме.

Образец заполнения заявления

Скачать Бланк для заполнения: KND-1150057-2019-1

Исключения

Вопрос: «Можно ли вернуть НДС при системе налогообложения УСН?» — интересует ИП и юридических лиц. Применение «упрощенки» делает хозяйствующего субъекта неплательщиком НДС. Однако имеются исключения из этого правила, когда необходимо платить налог на НДС и подавать декларации по нему. При этом взять какие-либо суммы налога к вычету «упрощенцы» не вправе.

Декларацию по НДС подается в случаях:

- Ввоза продукции из-за границы;

- Аренды или покупки госимущества или активов муниципалитета;

- Проведения операций совместной деятельности (доверительного управления, товарищества);

- Самостоятельного выставления счетов – фактур заказчику или покупателю, в которых выставлен НДС (законодательного запрета нет). В этом случае взять НДС к вычету могут только контрагенты «упрощенцев», получившие от них счета-фактуры. Однако эта ситуация может вызвать вопросы у налоговиков. Возмещение НДС на УСН может иметь вид внесения налога в расходы только на системе «Доходы минус расходы». Очень часто при рассмотрении дел с неоплатой в суде поддерживаются «упрощенцы».

Проводки в бухучете

Как мы уже заранее говорили для возмещения НДС из бюджета необходимо подать в территориальную ИФНС соответствующее заявление и декларацию. Для отражения в бухучете возмещение налога делаются следующие проводки:

Таблица — Проводки в бухучете

| Дт | Кт | Сумма | Операция |

|---|---|---|---|

| 68.02 | 19 | Сумма НДС к возмещению | Предъявлен НДС к возмещению из бюджета по заявлению |

| 51 | 68.02 | Сумма НДС поступившая на р/сч | Возмещение по НДС зачислено на р/сч по решению ФНС, эта сумма также указана в банковской выписке |

Начисление НДС может происходить в организациях и у ИП различными способами и иметь много нюансов, а само возмещение НДС на банковский расчетный счёт отражается в бухучете достаточно просто.

Причины отказа в возврате НДС

Оcнoвные причины cлeдyющиe:

- Непредоставление дoкyмeнтoв, пoдтвepждaющих пpaвoмepнocть и достаточную Обoснованность вoзмeщаемого НДC;

- Пpoтивopeчивыe cвeдeния и ошибки в дoкyмeнтaх по НДС;

- Недoбpocoвecтныe кoнтpaгeнты, фиктивные cдeлки.

Можно ли не показывать НДС к возмещению

Согласно Налоговому кодексу РФ можно вычет использовать по нескольким периодам и отложить на период до трех лет. Трехлетний срок отсчитывается от даты принятия на учет товаров и услуг по счету-фактуре. Право заявить вычет сохраняется до окончания квартала, в котором истекает этот срок.

Безопаснее заявить о вычете в предпоследнем квартале. При не возмещении НДС из бюджета теряются оборотные средства, которые можно было бы использовать для развития своего бизнеса.

Однако возврат часто откладывают с целью не привлечения внимания налоговых инстанций. Если вычетов будет больше, чем исходящий НДС, образуется НДС к возмещению. Когда налоговики видят по декларации много вычетов, они проверяют декларацию более тщательно, подозревая в мошеннических схемах.

Если вычет не использовали по ошибке или получили счет-фактуру с опозданием — можно подать уточненную декларацию или заявить вычет в следующем квартале.

Имеются вычеты, которые нельзя переносить и надо сразу использовать. К ним относятся: вклад в уставный капитал, предоплаты, командировочные расходы и т.д. Чтобы не потерять вычет, необходимо сдать уточненную декларацию за период, в котором возникло право на данный вычет.

Дробить нельзя и вычеты по основным средствам, так как их принимают одной суммой.

Счета-фактуры нужно регистрировать в книге покупок того квартала, в котором будет использован вычет. Сумму НДС в регистрах учета НДС и в декларации при неиспользовании не отражают.

Подведем итоги

Получить налоговое возмещение с НДС могут ООО и предприниматели только на ОСНО.

Чтобы получить возврат от ФНС, необходимо подать декларацию на НДС, подтвердить право на возмещение. Потребуется также подать нужное заявление.

Обратите внимание! ИФНС обязана самостоятельно произвести зачет суммы недоимки (задолженности) по НДС. Для этого не требуется никакого заявления. Однако, если вы хотите погасить пени, штрафы, задолженности по каким-либо другим федеральным налогам или направить сумму в счет будущих платежей по НДС, заявление следует подать. Возврат — операция по перечислению денежных средств на счет юридического лица на основании пакета документов, предоставляемого налогоплательщиком и направляемого налоговыми органами в Федеральное казначейство. Возврат может быть предоставлен только при отсутствии у компании или ИП задолженности перед бюджетом (пункт 6 статьи 176 НК РФ) и только по заявлению налогоплательщика.